Vrensted har overtaget Brønderslevs tidligere præst primo 2021 og præstegården er igen blevet beboet, efter at den har stået tom i lang tid, mens Løkken Stor pastorat har søgt efter en præst med bopæl i Vrensted Præstegård.

Løkken Stor pastorat har nu 2 præster: Kennet Berg (kirkebogsfører) og Gitte Lykke Andersen, som skal betjene de 7 kirker i pastoratet nemlig: Løkken, Furreby, Vrensted, Børglum, Vittrup, Rubjerg og Lyngby Kirker

Her fortæller Gitte Lykke Andersen om hvordan hun blev præst:

Løkken Stor pastorats nye præst ville oprindeligt arbejde i reklamebranchen, men valgte så i stedet for at læse teologi, og det har hun bestemt ikke fortrudt, selv om familien troede, at det rablede for hende. I 2021 er hun tiltrådt som sognepræst i Løkken Stor pastorat med bopæl i Vrensted Præstegård.

Sådan fortæller Gitte Lykke Andersen i 2004

Hverken min mand eller jeg kommer fra specielt religiøse familier, fortæller Gitte Lykke Andersen, der 8. august 2004 bliver indsat i sit embede som ny sognepræst i Brønderslev og Serritslev. – Oprindeligt ville jeg da også arbejde i reklamebranchen. Jeg havde taget et syv måneders kursus som computer grafiker, men det var vanskeligt at få en læreplads. – Jeg var nødt til at tage et kontorjob, da min søgning var resultatløs. De mente flere steder, at jeg havde for lidt computererfaring. Men efter halvandet år var der tæt på at være bid. Jeg blev kaldt til samtale hos et reklamebureau. – Det virkede som et rigtig godt bureau og jeg ville rigtig gerne have jobbet. Men der var to andre kandidater til jobbet. To unge fyre. Så da jeg ikke havde hørt noget ti dage efter samtale, tog jeg selv kontakt til reklamebureauet, men de bad mig afvente deres beslutning.

Imidlertid havde jeg ikke tænkt mig at vente. – Jeg troede, at min chance for at få jobbet var forspildt, så besluttede jeg mig for at være præst i stedet. Hvorfor det ved jeg ikke, men det besluttede jeg mig for. Få dage senere tilbød reklamebureauet mig alligevel stillingen. Men jeg sagde nej tak. Jeg havde allerede søgt ind på teologistudiet på kvote to. – Min familie og mine venner troede, at det rablede for mig. Nu havde jeg søgt en stilling i reklamebranchen i halvandet år, og når jeg så fik tilbudt et job, så sagde jeg nej uden at vide, om jeg overhovedet ville blive optaget på teologistudiet. Jeg blev imidlertid optaget, og har ikke fortrudt min beslutning. – Jeg havde allerede dengang fået mit første barn, og reklamebureauet ville have mig til at love, at jeg ikke fik børn de første fire år, ligesom de krævede, at jeg kunne klare overarbejde fra tid til anden. På den måde passer præstehvervet mig langt bedre. Her har jeg mulighed for at planlægge arbejdstiderne selv, så jeg får mere tid til mine børn, og jeg kan også tage dem med på arbejde.

Det betyder store ændringer fors familien, at jeg er blevet sognepræst i Brønderslev. Børnene må flytte skole og min mand har måttet sige hans to job op. – Claus har endnu ikke fundet nyt arbejde, men han flytter også først til Brønderslev 1.august. – Min familie har hele tiden vidst, at vi skulle flytte, den dag jeg blev færdiguddannet. – Men jeg vægtede min families ønsker højt, da jeg søgte stillingen i Brønderslev. Det var vigtigt for mig at komme til en by, hvor mine børn kunne cykle til skole, fodbold, ridning m.v.

En fjerdedel af mit job skal foregå på Psykiatrisk Sygehus. – Jeg skal have kontortid en dag om ugen på sygehuset, men jeg skal ikke lave papirarbejde. Jeg er der, hvis der er nogen, der har brug for at tale med mig. Det er vigtigt for mig, at alle føler sig som en del af fællesskabet – det menneskelige fællesskab. – Jeg vil gå ind i det her arbejde med åbenhed og imødekommenhed overfor alle typer mennesker, unge, gamle og socialt udstødte. Jeg har arbejder som telefonvagt hos Sct. Nicolai Tjenesten. – Her talte jeg om natten med mange ensomme mennesker, som ikke havde nogen at tale med om deres dagligdag og problemer. Det viste mig, hvor vigtig det er, at alle har nogen, der lytter til dem og tager dem seriøst. -Derfor kunne jeg godt finde på selv at opsøge bumserne i byen, når de sidder på en bænk og drikker. Dem vil jeg gerne tale med. Jeg er god til at tale med folk og til at få en dialog igang. Jeg glæder mig til at starte i sit nye job. – Jeg ser enormt meget frem til at lære folk at kende i byen. Jeg har forstået, at det er en meget travl kirke, hvor der altid er gang i alle mulige aktiviteter. Jeg håber blot, at folk kan lide mig, for som præst har man ofte meget på hjertet, men det er svært at komme af med, hvis der ikke er nogen, der gider at høre på dig.

Den 24.05.2021 skriver Gitte Lykke denne kommentar til artiklen:

Hold nu op, det er længe siden, jeg har læst den artikel Jeg husker, jeg var irriteret, fordi jeg ikke havde fået lov at læse den igennem, før den kom i avisen. F.eks. kunne jeg aldrig drømme om at bruge ordet “Bums” om et (socialt) udsat menneske !! – hvilket, jeg skrev til journalisten efterfølgende. Det var heller ikke reklamebureauet, der gjorde mig til præst eller en “fiks idé”, jeg lige fik, at ville være præst – det var et pludseligt kald fra Gud ud af det blå, et kald der var så stærkt i mig, at jeg bare måtte søge ind på teologi. Nå … men pudsigt at læse den igen, meget er sket siden dengang

Ønskefonden blev deres livsværk: Må flere ønsker bliver opfyldt!

Kilde: Familiejournalen april 2021 – af Johan Isbrand

En gribende tv-film inspirerede Erik Buus til at stifte Ønskefonden, som nu hedder Make-A-Wish Danmark. Han og hustruen Birgitte knoklede og satte selv penge til, for at alvorligt syge børn kunne få deres største ønsker opfyldt. Og deres fornemste mål er fortsat at udbrede kendskabet til fonden og dens arbejde.

Det var et rent tilfælde, at Erik Buus i sit daværende hjem i Vrensted, Vendsyssel, i januar 1999 satte sig til at se en dramadokumentarisk amerikansk film, som ikke blot skulle vende op og ned på hans eget og hans kone, Birgittes, liv, men tillige indirekte kom til at påvirke tusindvis af danske familiers tilværelse.

– Hovedpersonen var en ung amerikansk pige, der led af en aggressiv form for knoglekræft. En dag havde hendes far en gæst med hjem: En yngre kvinde, der kom fra en organisation, som opfyldte ønsker for dødeligt syge børn og unge, husker Erik, som nu er 76 år.

Pigens største ønske var at se Det Hvide Hus og om muligt møde USA’s præsident. Og tv-filmen mundede ud i en rørende finale, hvor den døende teenagepige sad i Det Ovale Værelse og dermed havde fået sit ønske delvist opfyldt. Pludselig gik døren op, og ind trådte selveste Bill Clinton, som i de år bestred landets øverste post.

– Jeg var helt paf. Og jeg gik straks på nettet for at undersøge, om der virkelig fandtes en velgørende organisation af den art. Det gjorde der tilsyneladende under navnet Make-A-Wish Foundation, og jeg fik dem til at sende mig noget materiale, siger Erik.

Snart dumpede en pakke med en betragtelig bunke dokumenter ned i ægteparret Buus’ postkasse.

– Da jeg havde tygget mig gennem en del af stakken, var jeg ikke i tvivl om, at det var alle tiders idé at starte noget tilsvarende for alvorligt syge danske børn. Og heldigt nok havde Birgitte og jeg på det tidspunkt al tid i verden til det frivillige arbejde, som opgaven krævede, idet vi for nylig var gået på efterløn, fortæller Erik.

Økonomisk nedtur

Om baggrunden for deres daværende situation fortæller kvinden i hans liv:

– Jeg havde min egen Matas-butik i Hjørring i en årrække. På et tidspunkt tog jeg Erik, som oprindelig var uddannet elektriker, i lære, og i flere år stod vi i butikken sammen. Vores økonomi kunne dog ikke hænge sammen, så Erik måtte tage andre jobs. Hans arbejde var af den omfarende slags, og til sidst boede han mere på hotel end hjemme. Det hele kunne dog ikke forhindre, at vi måtte lukke butikken, erklære os konkurs og gennemleve en gældssanering.

Da parret på det tidspunkt havde lagt deres pureste ungdom bag sig, var det ikke nemt at finde nyt arbejde, og efterlønnen endte med at blive løsningen.

– Og så gik jeg i gang med at søge efter andre, der var interesserede i min idé. Vi fandt en revisor og en advokat, og vi fik udarbejdet nogle vedtægter. Derudover havde vi kontakt til et reklamebureau, der rådede os til at finde på et dansk navn. Navnet blev Ønskefonden, og det var helt o.k. med den amerikanske fond, som i det hele taget gav os fuldstændig frie hænder. Vi kunne endda i stort omfang trække på deres erfaring og ekspertise, fortæller Erik.

Og ikke nok med det: Allerede i den helt tidlige fase inviterede amerikanerne Erik til at besøge deres hovedsæde i Phoenix, Arizona, så han kunne se, hvordan de arbejdede.

– Her mødte jeg en fantastisk hjælpsomhed. Blandt andet havde jeg møde med direktøren for Make-A-Wish Foundation America, og ved den lejlighed var det mig, der fik et ønske opfyldt: Jeg havde bestemt, at Ønskefonden skulle have en garantikapital på 250.000 kroner. Da jeg gik derfra, havde direktøren lovet mig, at når vi selv havde samlet de første 125.000 kroner ind, ville hun forære os resten. To år senere havde vi nået målet. Og så kunne vi ellers påbegynde arbejdet med at opfylde ønsker.

Barske historier

Erik og Birgitte har to børn, Helge og Susanne, der nu er 50 og 47 år, og som har beriget dem med i alt seks børnebørn. Men i årene med Ønskefonden var det i høj grad de syge børn og deres familier, der lagde beslag på parrets tid. Birgitte fortæller:

– Det har givet os fantastiske oplevelser, men mange af dem har i sagens natur været hårde. Jeg husker mødet med en 17-årig dreng, der havde kræft. Han ønskede sig en knallert, fordi den gav ham mulighed for at komme lidt ud uden andres hjælp. Knallerten fik han, men desværre havde han ikke fornøjelse af den længe. Hans familie sad hårdt i det økonomisk, og på et tidspunkt kontaktede de os og spurgte, om de skulle aflevere knallerten nu, hvor sønnen ikke længere var i live, eller om hans lillebror kunne få den. Vi svarede dem naturligvis, at køretøjet var deres.

– I øvrigt rådede vi altid vores mange frivillige til at afslutte deres kontakt med familierne, når det enkelte barns ønske var opfyldt. Huskereglen havde til formål at forhindre, at de engagerede mennesker blev helt vanvittige af at følge de barske skæbner på tæt hold. Der var stor og tiltrængt glæde i luften, når vi opfyldte børnenes ønsker, men lykkelige udgange var der ikke mange af.

Enkelte glade undtagelser var der dog:

– En pige fra Hirtshals med leukæmi ønskede sig en hest. Vi skaffede hende en hest fra Norge, da det er vigtigt, at dyrets højde og temperament passer til rytteren, som på det tidspunkt var syv år. Pigen lever endnu, har det godt og er i gang med at læse til dyrlæge, fortæller Birgitte.

Indledningsvis havde man altid en tilbundsgående snak med barnets familie.

– Det var vigtigt for os, at det var barnets ønske og ikke forældrenes, vi opfyldte. Og vi har rent faktisk oplevet enkelte forældre, der ikke var specielt lydhøre over for deres børn og i stedet kørte på med deres egen dagsorden, fortæller Erik.

Den nærmeste familie blev i øvrigt altid så vidt muligt tilgodeset, når det for eksempel gjaldt en rejse til Hawaii eller andre drømmesteder, hvor det syge barns oplevelser sammen med sin familie i virkeligheden var det allervigtigste.

Gavmilde sponsorer

– De første to år, hvor jeg kørte land og rige rundt og præsenterede min idé for Gud og hvermand, betalte Birgitte og jeg alle udgifter ud af egen lomme. Men da først fonden kom i sving med sine aktiviteter, meldte sponsorer og donatorer sig på banen i stor stil. Og mange var interesseret i at hjælpe, fortæller Erik.

Og eksemplerne er talrige:

– En overgang sejlede vi gratis med Molslinjen. At vi flyttede til Ebeltoft, hvor vi bor nu, var selvfølgelig også på grund af byens placering midt i Danmark. Landets daværende forsvarschef gav os i øvrigt lov til at overnatte gratis på samtlige kaserner inklusive de nedlagte. Danske Bank gav os kontorlokaler på særdeles fordelagtige, næsten omkostningsfri betingelser. Og i en periode på fem år nåede jeg at køre i 10 forskellige, spritnye sponsorbiler fra Skoda, siger Erik.

Fonden hedder nu Make-A-Wish Danmark og er en dansk filial af den amerikanske organisation. Erik er blevet folkepensionist og blev for 10 år siden udnævnt til æresmedlem af organisationen samt kontingentfri på livstid.

– Og så er jeg selvsagt fortsat frivillig og kan blive bedt om at hjælpe med at opfylde et ønske her i området, hvis det bliver aktuelt. Fonden har rundet de 2.000 opfyldte ønsker, og jeg håber, det bliver til mange, mange flere. Jeg brænder jo stadig for mit hjertebarn, siger Erik Buus.

Et ønske opfyldes

Nordjyske 05-03-2003

Sofie fra Torrild har fået en hundehvalp, Camilla fra Fredensborg en hest. Dennis fra Randers har fået en elektrisk bil og Martin fra Hurup Thy en specialbygget tandem. Lars fra Odense har mødt fodboldlandsholdet, og ialt har næsten 100 børn og unge fra hele landet fået deres højeste ønske opfyldt siden Ønskefonden blev dannet i 1999. Andre 100 børn og unge står på venteliste til at få et ønske opfyldt, og folkene bag Ønskefonden, håber at det lykkes for hver og én. Men det er sket, at et barn er dødt lige før et ønske skulle opfyldes. – Det er træls, men det er en del af arbejdet. Det er livet på godt og ondt, konstaterer Erik Buus, initiativtager til og formand for Ønskefonden. Tårerne løber Erik Buus bruger stort set al sin tid på Ønskefonden, og det samme gør hans kone, Birgitte, der ikke i samme grad lægger låg på sine følelser. – Jeg kan klare det, når vi er ude hos børnene, men når vi ude i bilen igen, går der ikke fem minutter før tårerne løber. Sådan er det for os alle, selv efter så mange børn. Men heldigvis er man stærk så længe man er midt i det, fortæller hun. – Vi er nødt til at sige til vores folk, at når et ønske er opfyldt, skal de afslutte forbindelsen med familien, ellers bliver de tossede i hovedet. De kan ikke holde til det, hvis de skal gå og bekymre sig om hvert enkelt barn. Det er svært, men man er nødt til at trække gardinet ned. Man skal se det som et stykke arbejde, selv om det er frivilligt, fastslår Erik Buus. Birgitte og Erik Buus har selv to børn og tre børnebørn, som alle er sunde og raske. De er imponerede af de syge børn og unge, de kommer i kontakt med. – Mange af de her børn tager deres sygdom med ophøjet ro. Hvad vi ikke kunne lære af de børn… Vi har opfordret tv til at lave en udsendelse om dem, men tv-stationerne vil åbenbart kun fortælle om kræftsyge børn.

Bagsiden af medaljen

Oplevelserne med Ønskefonden er berigende for de frivillige, men medaljen har en bagside. – Nogle kræver bare ind, og tager det som en selvfølge, at de kan få hvad de peger på. Deres ønsker er helt urimelige og det viser sig som regel, at det mere er forældrenes end børnenes ønske. Det er ikke meningen, og hvis vi får en fornemmelse af, at vi bliver udnyttet, stopper vi, fortæller Erik Buus. Ellers er der i princippet ingen regler for, hvad børnene må ønske sig. – Der er ingen økonomisk grænse. Det er kun børnenes fantasi der sætter grænsen. Som udgangspunkt. For vi kan være nødt til at sætte en grænse. Men det afgørende er, at det er barnets og ikke forældrenes ønske, der opfyldes. Dyre ønsker bruger vi dog lidt tid på at skaffe sponsorer til, så vi kan få dem ned i pris. Vi kan jo opfylde fem ønsker for andre børn, der venter, for det det koster, hvis et barn skal i Disneyland med sin familie, påpeger Erik Buus. Når Ønskefonden får en henvendelse fra pårørende til et sygt barn, beder de om en lægeerklæring og tre ønsker. Ét af de hyppigste ønsker er en computer. – Det kan man godt undre sig over, når man ved at kommunerne er forpligtet til at give et barn en computer, hvis det er nødvendigt for at barnet kan følge med i skolen, siger Erik Buus. Skraber penge indErik Buus er langt fra med til opfyldelsen af alle ønskerne. Derimod kører han landet tyndt i Ønskefondens røde sponsorbil for at oplyse om Ønskefonden og skrabe penge ind, så endnu flere ønsker kan opfyldes. Listen over bidragydere vokser stille og roligt, og tæller både fonde, loger, virksomheder, fagforeninger og private, fra 2.b. på Brønderslev Gymnasium 2002 til Rollo & King. Hidtil største bidragyder er standup’eren og Jeopardy-værten Lasse Rimmer, der vandt en kvart mio. kr. i “Hvem vil være millionær” og donerede pengene til Ønskefonden. Et andet, måske stort beløb er på vej til Ønskefonden fra Vejle. – Tre Odd Fellow loger på Vejlekanten har henvendt sig for at høre om de måtte arrangere en gallakoncert til fordel for Ønskefonden. En tidligere velgørenhedskoncert i Vejle indbragte en anden organisation 150.000 kr., fortæller Erik Buus. Koncerten finder sted 13. april i Musikteatret i Vejle og har Jesper Lundgaard, Kim Sjögren, Swing Sisters m.fl. på plakaten. Nemmere og nemmere – Det bliver nemmere og nemmere at finde sponsorer i takt med at vi bliver mere kendte. Og folk kan se at vi bruger minimum 85 procent på ønskerne. Vi har ingen udgifter til kontorhold, fordi jeg lægger mit eget hus og min egen computer til, forklarer Erik Buus. Hans indsats for Ønskefonden indbragte ham Veritasfondens pris for ekstraordinær humanitær indsats i 2001. Ikke desto mindre oplever han af og til, at folk i lokalområdet ser lidt skævt til ham. – Mange tror vi får en god løn, men det hele er frivilligt, forsikrer han. Erik og Birgitte Buus lever af overgangsydelse.

Historien om Løkken Sparekasses kollaps i 2008 og garantformanden Kristian Andersens foredrag om hele forløbet

Historien om en ildsjæl i forbindelse med Løkken Sparekasse´s kollaps i 2008.

Indhold:

1) Hvem er Kristian Andersen

2) Hele forløbet gennem avisartikler fra Nordjyske

3) Domsudskrift der gik Garant Løkken imod

4) Kristian Andersens foredrag om hans oplevelser igennem det lange forløb

5) Nordjyske Avisomtale omkring retssag mod Direktion, Bestyrelse og Revisionsfirmaer

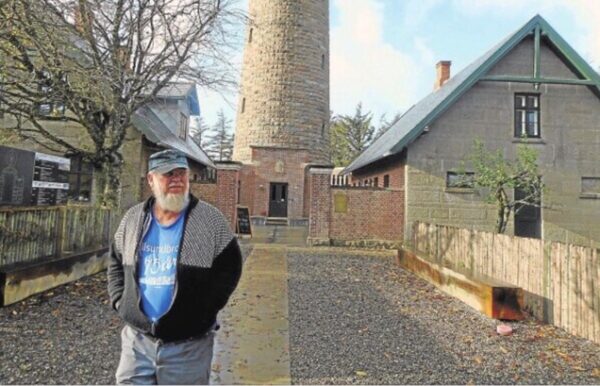

GARANTERNES MAND,

den tidligere Vrensted dreng, Kristian Andersen.

Kristian Andersen, tidligere IT-konsulent, Projekt- og Personaleleder.

Hans lange og besværlige kamp for at redde sin egen, familiens samt de tidligere garanters penge, der var indskudt som garantikapital på garant-konti i Løkken Sparekasse, (den forhenværende sparekasse som gik konkurs i 2009 – og som gennem en menneskealder havde en filial i Vrensted).

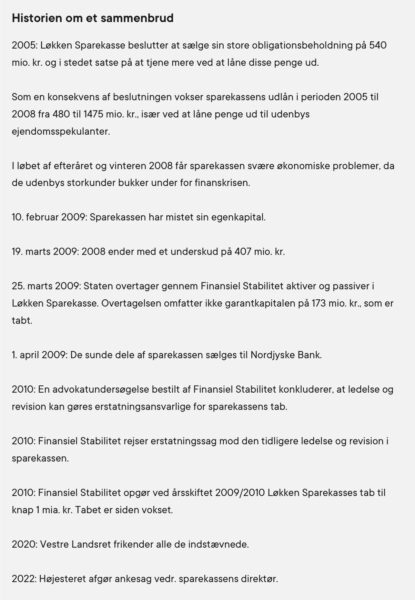

Hele sagen startede under finanskrisen i efteråret 2008 da Løkken Sparekasse kom i kæmpe problemer, med tab på store udlån til udenbys ejendomsspekulanter uden lokal tilknytning, som havde overtalt Sparekassen til at låne dem penge.

Det gik ud over mange loyale småsparere i Sparekassens lokalområde, penge som de havde lagt til side for at forsøde tilværelsen med.

Et langt forløb som slutter den 28.02.2020

Løkken Sparekasse

kom i økonomisk uføre, da de begyndte at bevæge sig uden om deres kerneområde Løkken og omegnsbyerne. De etablerede filialer i Aalborg og København og så begyndte de på et tidspunkt at udlåne store beløb til nye kunder, med store ejendomsporteføljer, et område hvor de ikke havde stor viden og ekspertise omkring og tilstrækkeligt uddannede ansatte. Herunder direktion og bestyrelse, hvori der kun sad lokale mennesker uden den store indsigt og proffessionalisme.

Retsmøder Løkken Sparekasse

Nedenstående artikler Kilde: Nordjyske

august/ september 2019.

Sparekassedirektør brød ud i tårer på bestyrelsesmøde

Erstatningssag: Husadvokat fortalte om afgørende bestyrelsesmøde i Løkken Sparekasse

FØRST I FEBRUAR 2009 BLEV LØKKEN SPAREKASSES BESTYRELSE USIKKER PÅ BANKENS STORE UDLÅNSKUNDER

VIBORG: Løkken Sparekasses direktør Poul Blicher Johnsen reagerede meget voldsomt på et krisemøde i Løkken Sparekasses bestyrelse om aftenen 10. februar 2009, da han og bestyrelsen blev konfronteret med store tab på sparekassens udlån.

Det kom frem mandag, da Løkken Sparekasses daværende husadvokat Erik Bo Sørensen blev afhørt som vidne under Finansiel Stabilitets erstatningssag mod den kuldsejlede sparekasses ledelse og revision.

På det ekstraordinære bestyrelsesmøde præsenterede advokaten og sparekassens revision bestyrelsesmedlemmerne for resultatet af en gennemgang af bankens største udlån.

Konklusionen lød på yderligere nedskrivninger på 127 millioner kroner og et underskud i 2008 på 207 millioner kroner.

– Der bredte sig en dødlignende tavshed, forklarede Erik Bo Sørensen.

Så tog Knud Rødbro, der var menigt bestyrelsesmedlem, ordet og beskyldte ifølge Erik Bo Sørensen i voldsomme vendinger Poul Blicher Johnsen for at have ført bestyrelsen bag lyset.

Efter et stykke tid med tavshed omkring bestyrelsens mødebord tog Poul Blicher Johnsen ordet.

– Han sagde, at den eneste følelse, jeg har, er skam. Og så begyndte han at græde, husker Erik Bo Sørensen.

Poul Johnsen forsvarede sig ifølge husadvokaten ikke mod Rødbros angreb.

– Bestyrelsesmedlemmerne så rådvilde på hinanden, og ingen sagde noget. Det endte med, at jeg foreslog, at mødet blev suspenderet, forklarede Erik Bo Sørensen.

Var blevet bange for risikoen

Det var bestyrelsen selv, der 11 dage tidligere på et andet ekstraordinært bestyrelsesmøde havde bedt advokaten om at gennemgå sparekassens 20 største udlån.

– Lokalsamfundet var blevet utrygt ved avisskriverier i JP og NORDJYSKE om udviklingen på ejendomsmarkedet, og bestyrelsen ville vide, om sparekassen havde problemer på dette område.

Da Erik Bo Sørensen så listen over Løkken Sparekasses største udlån, som han skulle gennemgå, blev han paf.

– Profilen var helt i modstrid med den sparekasse, jeg troede, jeg kendte, forklarede han.

Erik Bo Sørensen havde i efteråret 2008 udarbejdet en rapport om kvaliteten af sparekassens juridiske arbejde, når den skulle sørge for sine sikkerheder i forbindelse med udlån.

Rapporten var ikke positiv læsning.

Erik Bo Sørensen nåede nemlig frem til, at der var mange mangler, når det handlede om at sikre sparekassens krav for eksempel i forbindelse med konkurser blandt kunderne.

Han var gået ud fra, at hans rapport var gået videre til bestyrelsens medlemmer.

– Men nu kom det frem, at flere bestyrelsesmedlemmer aldrig havde set den.

Spar Nord advarede Løkken Sparekasse

RETSSAG: Flere af sparekassens storkunder var ”ikke kreditværdige”

VIBORG: Spar Nord Bank var i efteråret 2008 blevet så usikker på den økonomiske situation i Løkken Sparekasse, at to medlemmer af bankens topledelse – administrerende direktør Lasse Nyby og direktør Lars Møller – tog det helt usædvanlige skridt at invitere sig selv til et møde i Løkken for at kigge i sparekassens udlånsbog.

– Sparekassen var vokset meget kraftigt på få år, forklarede Lars Møller, da han onsdag blev afhørt som vidne under Finansiel Stabilitets erstatningssag.

Det var ikke kollegial omsorg, der havde fremkaldt Spar Nords interesse. Spar Nord havde ydet udlandslån til kunder i Løkken Sparekasse for i alt over 200 millioner kroner, som Løkken Sparekasse garanterede for.

Derfor var Spar Nords sikkerhed afhængig af sparekassens økonomiske sundhedstilstand.

Da de to Spar Nord-direktører 16. oktober kørte sydpå fra et møde med sparekassedirektør Poul Blicher Johnsen og erhvervskundechef Thomas Bjørn Mortensen, var det med en vis uro i maven.

De havde fået gennemgået sparekassens 15 største udlån, der samlet udgjorde over halvdelen af sparekassens totale udlån.

– Vi identificerede kunder, som var involveret i ejendomskarrusellen, og nogle af dem havde tidligere påført pengeinstitutter tab. Mange af dem var ikke kreditværdige ud fra normal bankpraksis, og om nogle af dem sagde vi, at hvis de kom ind i vores lokaler, så skulle sprinkleranlægget gå i gang, forklarede Lars Møller.

Han og Lasse Nyby mente, at de problematiske udlån ville betyde et ekstra kapitalkrav på op imod 100 millioner kroner for sparekassen.

Sendte et brev til Johnsen

Selvom det ikke var aftalt på mødet, så besluttede de to Spar Nord-direktører at sende et brev med deres konklusioner til Poul Blicher Johnsen.

– Det, syntes vi, var fair, sagde Lars Møller.

Da Løkken Sparekasse i februar 2009 blev kastet ud i en dødskamp, forsøgte sparekassen at finde fusionspartnere blandt andre pengeinstitutter.

Lasse Nyby afviste, at Spar Nord var blevet kontaktet i den forbindelse.

– Og var vi blevet det, så havde vi med det samme sagt nej, sagde han.

Spar Nord overtog i 2008 nogle af den krakkede Roskilde Banks kunder og filialer, men Løkken Sparekasse indbød altså ikke til en gentagelse.

Finansinspektør: Sparekasse var ikke seriøs

Inspektør efter undersøgelse i Løkken Sparekasse: – Det var bizart

VIBORG: Egentlig skulle de kun have brugt en enkelt arbejdsuge i juni 2008 i Løkken, men tre ansatte fra Finanstilsynet endte med at tilbringe to arbejdsuger på inspektion hos Løkken Sparekasse. Årsag: Sparekassen havde svært ved at finde det materiale, som tilsynet udbad sig under inspektionen.

– Vi måtte sidde og vente på, at det blev fundet frem. Nogle gange vendte Thomas Bjørn Mortensen (sparekassens erhvervskundechef, red.) slet ikke tilbage til mødelokalet. Det var lidt bizart, sagde den ansvarlige finansinspektør, Karin Kjærgaard, da hun torsdag blev afhørt som vidne under Finansiel Stabilitets erstatningssag.

Problemerne med at skaffe materiale fra sparekassen var ifølge Karin Kjærgaard så store, at hun og hendes to medarbejdere i en vis udstrækning måtte tage hjem med uforrettet sag.

– Der var megen kommunikation efterfølgende med sparekassen om de oplysninger, som vi fortsat manglede, før vi kunne komme med vores konklusioner. Det var helt usædvanligt, forklarede hun.

Sparekassen fik 20 påbud

Da tilsynet omsider kunne sende en rapport om sine iagttagelser under inspek- tionen til sparekassens ledelse, indeholdt den 20 påbud, altså tilfælde hvor sparekassen blev bedt om at rette ind efter lovgivningen.

Flere påbud var gengan- gere fra tidligere inspek- tioner af sparekassen.

– Der var en følelse af, at Poul Blicher Johnsen (sparekassens direktør, red.) og Thomas Bjørn Mortensen talte uden om engagementerne (udlånene, red.). Det var ikke altid seriøst, og situationen blev ikke taget alvorligt, sagde Karin Kjærgaard, der i dag er pensionist.

Allerede i foråret 2008 – og altså før besøget i Løkken – havde tilsynet skrevet ud til en række danske pengeinstitutter med mange lån til ejendomsbrancher på udlånsbøgerne.

Løkken Sparekasse var blandt dem, der modtog tilsynets brev.

– Derfor havde vi fokus på denne type af udlån under inspektionen, men i flere tilfælde var de regnskaber, som sparekassen lå inde med, meget gamle, og der manglede for eksempel kundeoplysninger på låneindstillingerne, forklarede hun.

Finanstilsynets uro blev ikke mindre, da Roskilde Bank og ebh bank krakkede hen over sommeren og efteråret 2008 – i begge tilfælde efter store tab på ejendomsbranchen.

Hos Finanstilsynet bredte der sig en usikkerhed om, hvorvidt Løkken Sparekasse havde kapital nok til at dække tabsrisikoen på sine udlån.

Sparekassens ledelse blev kaldt til møde hos Finanstilsynet 27. oktober. Det var ikke en normal procedure, men der var heller ikke noget normalt ved situationen.

– Vores kraftige budskab var, at sparekassen nu skulle finde sig en fusionspartner, fortalte Flemming Nytoft Rasmussen, på det tidspunkt vicedirektør i Finanstilsynet med ansvar for pengeinstitutter, da han onsdag afgav forklaring under erstatningssagen.

Mødet begyndte med en klage fra Poul Blicher Johnsen, der følte, at sparekassen blev udsat for en meget uretfærdig behandling.

– Det hele var meget bedre, da …. (navn på ansat i Finanstilsynet udeladt, red.) var ansvarlig for tilsynet med sparekassen, lød det fra sparekassedirektøren.

Oprydder i chok: – Ingen værdier

Løkken Sparekasse: Ole Bjerg forsøgte at skaffe penge hjem efter sparekassens ejendomseventyr

EJENDOMMENE VAR BELÅNT PÅ KONJUNKTUREN OG IKKE UD FRA INDTÆGTSBUDGETTER, SAGDE OLE BJERG

VIBORG: Ingen værdier, ingen lejeindtægter, ingen indtægtsstrømme og ingen dokumentation.

Det var det billede, der mødte Ole Bjerg, da han i marts 2009 som ansat i Finansiel Stabilitet blev sat i spidsen for afviklingen af konkursramte Løkken Sparekasses problemfyldte udlån til en lang række udenbys ejendomsspekulanter.

– Der manglede dokumentation om de belånte ejendomme, og der var ikke taget sikkerhed i dem, forklarede den tidligere Nordea-direktør, da han som vidne blev afhørt under Finansiel Stabilitets erstatningssag.

Og økonomisk set var der ingen indtægter fra de ejendomme rundt om i Danmark, som Løkken Sparekasse havde finansieret.

– Der var ikke en eneste ejendom, hvor lejer havde betalt depositum, og der var ingen lejeindtægter fra dem. De var belånt på konjunkturen og ikke ud fra indtægtsbudgetter, sagde han.

Som direktør i afviklingsbanken Løkken Sparbank, et datterselskab af Finansiel Stabilitet, som havde overtaget Løkken Sparekasses aktiviteter, koncentrerede Ole Bjerg sig om at få afviklet de 30 største udlån med en samlet værdi på 1,1 milliarder kroner, som ingen andre banker ville røre ved.

Disse problemudlån var alle givet til kunder inden for ejendomsbranchen.

Derfor var arbejdet med at få afviklet problemlånene i realiteten et forsøg på at maksimere værdien af de ejendomme, som Løkken Sparekasse havde belånt.

Mange mærkelige oplevelser

Ole Bjerg havde mange mærkelige oplevelser, når han kørte rundt i landet for at besigtige de ejendomme, som Løkken Sparekasse havde engageret sig i.

I Lyngby ved København havde Løkken Sparekasse finansieret en kundes køb for 60 millioner kroner af et tidligere gymnasium.

– Ejendommen stod tom og var købt i forventning om, at kommunen ville udarbejde en lokalplan, men det var aldrig sket, og der var ingen rentabilitetsberegninger udarbejdet, sagde han.

Ejendommen endte med at blive solgt for 11 millioner kroner til kommunen.

Ved Ølsted havde Løkken Sparekasse hjulpet en kunde med at købe et grundareal, hvor betonproducenten HTH’s tidligere hovedsæde lå forladt hen.

– Ingen køber meldte sig, og der kom ingen indtægter fra grunden, forklarede Ole Bjerg.

Pris fordoblet på en enkelt dag

På Frederikssundsvej i København havde Løkken Sparekasse finansieret en kundes køb af en grund med et gammelt værksted på.

– Der var ingen indtægter fra ejendommen, der røg på tvangsauktion, sagde han. Også i København- i Landskronagade – havde den krakkede sparekasse finansieret en ejendom, som blev købt for 14,5 millioner kroner og selvsamme dag solgt videre for 26 millioner kroner.

– Vi undrede os over den store værdistigning, men vi så fremad, og så det som vores opgave at få afviklet sparekassens udlån så godt som muligt, forklarede Ole Bjerg.

Han stoppede i Finansiel Stabilitet i juni 2010 for at genoptage pensionisttilværelsen.

Topembedsmand: Ville presse Løkken Sparekasse til fusion

Erstatningssag: Sparekassen havde ikke styr på kreditgivningen

VIBORG: Da Løkken Sparekasses ledelse 27. oktober 2008 troppede op hos Finanstilsynet i Århusgade i København, var der tale om en helt usædvanlig begivenhed på en dyster baggrund.

– DET VAR PÅ TIDE AT DISKUTERE SPAREKASSENS FREMTID, SAGDE FLEMMING NYTOFT RASMUSSEN.

– Vi var usikre på, hvad der foregik i Løkken Sparekasse. Der var behov for at stramme op, og vi var ikke sikre på, at vi altid fik korrekte oplysninger, forklarede Flemming Nytoft Rasmussen, da han afgav forklaring under Finansiel Stabilitets erstatningssag.

Flemming Nytoft Rasmussen var i 2008 vicedirektør i Finanstilsynet og ansvarlig for tilsynet med danske pengeinstitutter.

– Meldingen til mig fra holdet, der havde været på inspektion i sparekassen, var, at sparekassen var vokset voldsomt og mere end sektoren generelt, og at den ikke havde tilstrækkeligt styr på kreditgivningen, forklarede han.

Ejendomskrise udløste møde

Det var først og fremmest krisen på ejendomsmarkedet, der fik tilsynet til at indkalde Løkken Sparekasse til møde.

– Det var bestemt ikke sædvanligt at holde sådan et møde, men det var også usædvanlige tider med en krise på ejendomsmarkedet, hvor risikoen bare steg og steg, sagde Flemming Nytoft Rasmussen.

Hovedbudskabet fra tilsynet til sparekassen var, at den skulle finde sig en fusionspartner.

– Situationen havde udviklet sig sådan, at det var på tide at diskutere sparekassens fremtid. Vi havde ikke nogen juridisk magt til at kræve en fusion, men vi ville gerne have, at sparekassen tænkete i de baner, forklarede han.

Direktør tog det roligt

Løkken Sparekasses direktør Poul Blicher Johnsen var ifølge et mødereferat, som tilsynet udarbejdede, helt tryg ved situationen.

Sparekassen ville ikke gå ned, og han forventede ikke større tab på ejendomsområdet.

Hvis det blev nødvendigt, så mente Johnsen, at fusionspartnerne nærmest stod i kø ved sparekassens dør.

Han så blandt andre Sparekassen Hvetbo som en mulig fusionspartner, og sparekassen havde fået at vide, at den altid var velkommen hos Spar Nord.

Sidstnævnte har administrerende direktør Lasse Nyby fra Spar Nord afvist under retssagen

Advokat i Løkken Sparekasse-sag smider bombe: Mistanke om urent trav ved ejendomshandel

Advokat Karoly Nemeth mistænker Finansiel Stabilitet for urent trav ved ejendomshandel – Nemeth er advokat for Løkken Sparekasses tidligere formand Poul Sørensen

Ejendomshandel: Advokat for Løkken Sparekasses tidligere formand sår tvivl om, hvorvidt alt gik korrekt for sig, da Finansiel Stabilitet solgte ejendom

SANKT ANNÆ PLADS 13 HUSER BÅDE KØBER OG SÆLGER AF FREDERIKSBERG-EJENDOMMEN.

VIBORG: Flere adressesammenfald og en ejendomshandel i 2012 trækker nu spor til Finansiel Stabilitets erstatningssag mod den tidligere ledelse og revision i konkursramte Løkken Sparekasse.

Lars Løcke

EJENDOMMEN I SMALLEGADE 20 B, SOM FINANSIEL STABILITET SOLGTE I 2012 FOR 24,2 MILLIONER KRONER.

Her sår advokat Karoly Nemeth, der repræsenterer sparekassens tidligere formand Poul Sørensen, nu tvivl om den rolle, som Finansiel Stabilitet og selskabets daværende formand, Henning Kruse Petersen, spillede, da Finansiel Stabilitet for nogle år siden solgte ejendommen Smallegade 20 B på Frederiksberg.

– Jeg må sætte spørgsmålstegn ved, om den er gået rigtigt for sig, siger advokaten om handlen.

Finansiel Stabilitet blev ejer af Frederiksberg-ejendommen, da Løkken Sparekasse i marts 2009 gik konkurs, og selskabet overtog sparekassens aktiviteter.

Ejendommen var tidligere ejet af en af sparekassens mange storkunder inden for ejendomsbranchen.

Sparekassen havde ydet ham en kredit på omkring 50 millioner kroner til ombygning af Frederiksberg-ejendommen som den havde pant i.

Da kunden gik konkurs, blev Finansiel Stabilitet som arvtager efter Løkken Sparekasse ejer af ejendommen i Smallegade.

Flere sammenfald i adresser

I januar 2012 solgte Finansiel Stabilitet bygningen i Smallegade for 24,2 millioner kroner.

Køber var selskabet CC Properties IV ApS, som er ejet af Pfa Pension.

CC Properties IV er registreret med adresse hos selskabet Capital Investment A/S, der har til huse på Sankt Annæ Plads 13, 2. th. i det indre Købehavn.

Bogstavelig talt lige overfor – på Sankt Annæ Plads 13, 2. tv. – har Finansiel Stabilitet til huse.

Og Sankt Annæ Plads 13 huser også et eksklusivt kontorfællesskab, hvorfra en række tidligere topchefer fra dansk erhvervsliv driver deres private aktiviteter.

Blandt kontorfællesskabets lejere er – i hvert fald frem til 2016 – Henning Kruse Petersen.

Den kendte erhvervsmand var indtil august 2012 en magtfuld bestyrelsesformand for Finansiel Stabilitet, altså sælgeren af Frederiksberg-ejendommen.

– Det er påfaldende

– Det er påfaldende med de sammenfald i adresser, og at bestyrelsesformanden i Finansiel Stabilitet selv har sin kontoradresse samme sted som køber, mener Karoly Nemeth.

Salget af Smallegade 20 B udløste ifølge Finansiel Stabilitets erstatningskrav under erstatningssagen et tab på godt 31 millioner kroner.

– Man må spørge sig selv, om realisationen (salget af ejendommen, red.) er sket efter armslængdeprincippet og dermed til markedsprisen, siger han.

Karoly Nemeth har bedt advokat Lotte Eskesen, der repræsenterer Finansiel Stabilitet under erstatningssagen, om en redegørelse.

Den har hun lovet at komme med.

– Ejendommen i Smallegade blev vurderet til 28 millioner kroner af Colliers (et ejendomsmæglerfirma, red.) i 2010 og altså solgt for 24,1 millioner kroner i 2012, siger Lotte Eskesen.

Karoly Nemeth overvejer nu at indkalde Henning Kruse Petersen til at afgive forklaring under erstatningssagen.

Nordjyske: 05.11.2019

Løkken Sparekasse-sagen: Finansiel Stabilitet afslutter sin procedure

VIBORG: Advokat Lotte Eskesen havde undtagelsesvis et par venlige ord til de sagsøgte, da hun på vegne af Finansiel Stabilitet afsluttede sin procedure under erstatningssagen mod den tidligere ledelse og revision i Løkken Sparekasse.

Lars Løcke

– Det må have været svært for de sagsøgte at sidde og høre på alt det, vi har dynget op under sagen, sagde hun.

Men så var det også slut med venlighederne over for de sagsøgte fra Finansiel Stabilitets side.

– Det er tankevækkende, at alle de eksterne instanser som Finanstilsynet, advokater og skønsmænd, der har kigget ind i sparekssen før og efter konkursen, alle har bekræftet det billede, som sagen har tegnet af rod og uforsvarlighed, mente advokaten.

Lotte Eskesen refererede her til Finansiel Stabilitets opsummering under proceduren af elendighederne i Løkken Sparekasse.

Som et skrækeksempel på den fraværende styring af sparekassens kreditter fremhævede advokat Søren Stæhr udlånet til Jyske Ejendomme ejet af Jan Sørensen.

De syns- og skønsmænd, der som sagkyndige har udarbejdet en omfattende rapport om revisionens arbejde i Løkken Sparekasse, når frem til, at Jan Sørensen ved udgangen af 2006 skyldte den nordjyske sparekasse tæt på i alt 286 millioner kroner. Tallet udgør 60 procent af sparekassens kapitalgrundlag.

Klar overtrædelse af loven

286 millioner kroner i samlet gæld er langt mere, end sparekassen selv og dens revision når frem til, at Jan Sørensen og Jyske Ejendomme skyldte.

Er tallet på 286 millioner kroner korrekt, er der tale om en klar overtrædelse af den finansielle lovgivning. Den forbød nemlig et pengeinstitut at have et udlån til en enkelt kunder, der overstiger 25 procent af kapitalgrundlaget (basiskapitalen).

– Der er tale om en betydelig lovovertrædelse, der skyldes, at man ikke har lagt de lån, som Jan Sørensen reelt stod bag, sammen, mente advokaten.

Et af de lån, der i sidste instans stod Jan Sørensen på, uden at sparekassen havde opdaget det, var en – i øvrigt ustyrlig – byggekredit til KS Smallegade 20B, som i første omgang lånte 36 millioner kroner til renovering af en ejendom beliggende på denne adresse.

Gælden – der i øvrigt på et tidspunkt blev omlagt til tjekkiske kroner – voksede hurtigt til 66 millioner kroner.

Det skibbrudne ejendomsprojekt endte med at koste sparekassen et tab på 31 millioner kroner.

Jan Sørensen ejede 33 procent i KS Smallegade 20B, hvor han var direktør og kautionerede for kommanditselskabets gæld.

– Den i øvrigt uforsvarligt bevilgede byggekredit skulle derfor været lagt til Jan Sørensens gæld, men det skete ikke, sagde Søren Stæhr.

Sagsøgtes procedurer i gang

Onsdag begynder advokat Arvid Andersen, der repræsenterer tidligere sparekassedirektør Poul Blicher Johnsen, sin procedure.

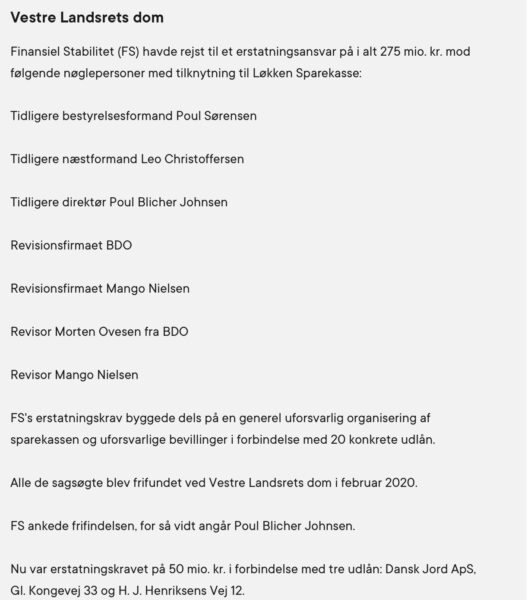

Finansiel Stabilitet kræver en samlet erstatning på 275 millioner kroner af sparekassens tidligere formand og næstformand – Poul Sørensen og Leo Christoffersen – Poul Blicher Johnsen, statsautoriseret revisor Morten Ovesen og revisor Mango Nielsen samt firmaerne BDO og Mango Nielsen.

Nordjyske 05.11.2019:

Afslutning: Proceduren er begyndt i Løkken Sparekasse-sagen

VIBORG: – Billedet er blevet bekræftet. Sparekassens risikoprofil blev afgørende ændret i 2005, og det forholdt ledelsen sig overhovedet ikke til.

SNART VED TIDLIGERE BESTYRELSESFORMAND I LØKKEN SPAREKASSE POUL SØRENSEN, HVORDAN LANDSRETTEN VURDERER HANS ANSVAR.

Sådan lød det fra advokat Lotte Eskesen, da hun mandag tog hul på Finansiel Stabilitets procedure under erstatningssagen mod den tidligere ledelse og revision i Løkken Sparekasse.

Ikke overraskende mente Lotte Eskesen det bevist, at den konkursramte sparekasses ledelse har handlet uforsvarligt og erstatningspådragende ved fra 2005 at låne ud i stor stil til en række udenbys kunder fra den meget spekulative del af ejendomsbranchen på et uforsvarligt grundlag.

– Mange af disse kunder var kommet til sparekassen anbefalet af Henrik Fischer (en af bankens allerstørste udlånskunder, red.). Udlånene var baseret på, at kunderne skulle opnå en hurtig gevinst ved et hurtigt videresalg af ejendomme. Sparekassen interesserede sig ikke for rentabilitetsberegninger eller budgetterede lejeindtægter på den enkelte ejendom og tillagde det ikke nogen betydning, om kunderne selv kom med penge. Den finansierede gladeligt 100 procent af købsprisen for dem, fortsatte hun.

Samtidig var ledelsens beslutningsgrundlag ifølge Lotte Eskesen elendigt og nærmest ikke eksisterende, når selv store udlån blev bevilget.

– Og når sparekassen skulle vurdere sine sikkerheder, så brugte man nogle handelsværdier, der fremstår helt udokumenterede, sagde hun.

Kunder stod på lerfødder

Lotte Eskesen afviste, at det var finanskrisen, der fældede Løkken Sparekasse.

– Ejendomsinvestorer kunne godt klare sig gennem finanskrisen, hvis der var positive indtægter fra ejendommene, sagde hun.

Men sådan var Løkken Sparekasses kunder ikke.

– Vi har set flere eksempler under denne sag på, at en ejendom er blevet købt og solgt i løbet af en enkelt dag med en prisstigning på et tocifret millionbeløb, hvor sparekassen har finansieret både køber og sælger. Fortæl mig lige, hvordan en ejendom kan blive et tocifret millionbeløb mere værd i løbet af en enkelt dag, sagde advokaten.

I andre af Finansiel Stabilitets erstatningssager har danske domstole tildelt ledelserne i de krakkede pengeinstitutter et bredt rum for at foretage forkerte forretningsmæssige skøn, uden at det har ført til erstatningsansvar – også selv om de har ført til store tab.

– Det betyder selvfølgelig ikke, at man ikke efterfølgende kan tage stilling til ledelsens skøn. Det skal blot konkret påvises, at et udlån er bevilget på et uforsvarligt grundlag, og at der er en årsagssammenhæng mellem det og så det efterfølgende tab på udlånet, mente Lotte Eskesen

Rapport belaster revisionen

Lotte Eskesens kollega på sagsøgerside, advokat Søren Stæhr, fremhævede, at sagen mod Løkken Sparekasses ledelse og revision på et enkelt punkt afviger markant i forhold til de andre erstatningssager, som Finansiel Stabilitet har anlagt.

To syns- og skønsmænd har udarbejdet en 550 sider lang rapport om den indsats, som Løkken Sparekasses revision – BDO – har gjort i Løkken Sparekasse.

– I de andre sager er revisionen blevet frikendt på grund af manglende ekspertudtalelser, men her har vi en rapport, der indeholder en sønderlemmende kritik af revisionens arbejde, mente han.

Syns- og skønmændene når i deres rapport frem til, at sparekassens revisorer i flere tilfælde ikke har udført deres arbejde i overensstemmelse med god revisorskik.

Mere konkret mener syns- og skønsmændene – to statsautoriserede revisorer – blandt andet, at revisorerne i Løkken Sparekasse har forsømt at vurdere værdien af sparekassens store udlån og båndene mellem sparekassens storkunder korrekt.

Og de har ladet sig nøje med forældet og utilstrækkeligt regnskabsmateriale fra Løkken Sparekasses store udlånskunder og ikke gjort noget, selvom sparekassens ledelse ikke overholdt de vedtagne forretningsgange.

Hvorfor gør disse fejl ifølge Finansiel Stabilitet revisionen erstatningspligtig for sparekassens tab, selv om det er ledelsen, der har bevilget de tabsgivende udlån?

– Hvis bestyrelsen havde fået korrekte informationer fra revisionen, havde den været tvunget til at gribe ind. Eller Finanstilsynet kunne have fået kendskab til forholdene på grund af revisionens indberetningspligt, mente Søren Stæhr.

herunder Nordjyske Lars Løcke d. 06.11.2019

Løkken Sparekasse-sagen: Finansiel Stabilitet afslutter sin procedure

Trøstens ord til de sagsøgte fra Finansiel Stabilitet: – Det må have været svært at høre på

VIBORG: Advokat Lotte Eskesen havde undtagelsesvis et par venlige ord til de sagsøgte, da hun på vegne af Finansiel Stabilitet afsluttede sin procedure under erstatningssagen mod den tidligere ledelse og revision i Løkken Sparekasse.

Lars Løcke 05.11.2019

– Det må have været svært for de sagsøgte at sidde og høre på alt det, vi har dynget op under sagen, sagde hun.

Men så var det også slut med venlighederne over for de sagsøgte fra Finansiel Stabilitets side.

– Det er tankevækkende, at alle de eksterne instanser som Finanstilsynet, advokater og skønsmænd, der har kigget ind i sparekssen før og efter konkursen, alle har bekræftet det billede, som sagen har tegnet af rod og uforsvarlighed, mente advokaten.

Lotte Eskesen refererede her til Finansiel Stabilitets opsummering under proceduren af elendighederne i Løkken Sparekasse.

Som et skrækeksempel på den fraværende styring af sparekassens kreditter fremhævede advokat Søren Stæhr udlånet til Jyske Ejendomme ejet af Jan Sørensen.

De syns- og skønsmænd, der som sagkyndige har udarbejdet en omfattende rapport om revisionens arbejde i Løkken Sparekasse, når frem til, at Jan Sørensen ved udgangen af 2006 skyldte den nordjyske sparekasse tæt på i alt 286 millioner kroner. Tallet udgør 60 procent af sparekassens kapitalgrundlag.

Klar overtrædelse af loven

286 millioner kroner i samlet gæld er langt mere, end sparekassen selv og dens revision når frem til, at Jan Sørensen og Jyske Ejendomme skyldte.

Er tallet på 286 millioner kroner korrekt, er der tale om en klar overtrædelse af den finansielle lovgivning. Den forbød nemlig et pengeinstitut at have et udlån til en enkelt kunder, der overstiger 25 procent af kapitalgrundlaget (basiskapitalen).

– Der er tale om en betydelig lovovertrædelse, der skyldes, at man ikke har lagt de lån, som Jan Sørensen reelt stod bag, sammen, mente advokaten.

Et af de lån, der i sidste instans stod Jan Sørensen på, uden at sparekassen havde opdaget det, var en – i øvrigt ustyrlig – byggekredit til KS Smallegade 20B, som i første omgang lånte 36 millioner kroner til renovering af en ejendom beliggende på denne adresse.

Gælden – der i øvrigt på et tidspunkt blev omlagt til tjekkiske kroner – voksede hurtigt til 66 millioner kroner.

Det skibbrudne ejendomsprojekt endte med at koste sparekassen et tab på 31 millioner kroner.

Jan Sørensen ejede 33 procent i KS Smallegade 20B, hvor han var direktør og kautionerede for kommanditselskabets gæld.

– Den i øvrigt uforsvarligt bevilgede byggekredit skulle derfor været lagt til Jan Sørensens gæld, men det skete ikke, sagde Søren Stæhr.

Sagsøgtes procedurer i gang

Onsdag begynder advokat Arvid Andersen, der repræsenterer tidligere sparekassedirektør Poul Blicher Johnsen, sin procedure.

Finansiel Stabilitet kræver en samlet erstatning på 275 millioner kroner af sparekassens tidligere formand og næstformand – Poul Sørensen og Leo Christoffersen – Poul Blicher Johnsen, statsautoriseret revisor Morten Ovesen og revisor Mango Nielsen samt firmaerne BDO og Mango Nielsen.

07.11.2019 Nordjyske:

Advokat: Ikke noget at komme efter

Løkken Sparekasse-sag: Johnsens advokat i skarp kritik af sagsøger

VIBORG: Direktør Poul Blicher Johnsen varetog efter bedste overbevisning den krakkede Løkken Sparekasses økonomiske interesser, og Finansiel Stabilitet har ikke bevist, at sparekassens ledelse bevilgede lån på et uforsvarligt og dermed erstatningsudløsende grundlag.

Lars Løcke

– Sparekassens udlån blev bevilget på et oplyst grundlag, sagde Johnsens advokat, Arvid Andersen, da han onsdag begyndte sin procedure under erstatningssagen.

Finansiel Stabilitet mener, at sparekassen lånte store millionbeløb ud til storkunder fra ejendomsbranchen på et beslutningsgrundlag, hvor der manglede basale økonomiske og forretningsmæssige oplysninger. Finansiel Stabilitet har fremlagt låneindstillinger, som efter Finansiel Stabilitets opfattesle er så indholdsløse, at de beviser, at bevillinger skete på et meget løst grundlag.

Arvid Andersen afviste, at der var noget at komme efter og rettede i stedet en skarp kritik mod Finansiel Stabilitet.

– Det materiale, som er blevet fremlagt her under sagen, er påfaldende tilfældigt og ufuldstændigt, sagde han og henviste til, at både Poul Blicher Johnsen og revisionen under sagen har forklaret, at der til hver lånebevilling var udarbejdet kundemapper, der detaljeret beskrev enkelte låneansøgere, mapper, som Finansiel Stabilitet afviser findes.

Når det var sagt, så mente Arvid Andersen også, at hele beslutningsgrundlaget for en lånebevilling ikke nødvendigvis behøver at foreligge i skriftlig form. Der kunne også komme mundtlige oplysninger.

– Og vi ved, at både Johnsen og erhvervskundechefen på bestyrelsesmøderne er kommet med mundtlige bemærkninger til de enkelte låneindstillinger, og de hører også med til bevillingsgrundlaget, mener Arvid Andersen, der i øvrigt henviste til, at der ikke er nogen branchenorm for, hvad en forsvarlig bevilling er.

Ramt af bagklogskab

Ligesom under ebh bank-sagen så mener de sagsøgtes advokater, at Finansiel Stabilitet bebrejder deres klienter, at de ikke så finanskrisens komme.

– Men det var der ingen, der gjorde, mente Poul Blicher Johnsens advokat.

Han henviste til, at en ekspert under en anden af Finansiel Stabilitets erstatningssager har forklaret, at finanskrisens negative tal var så ekstreme, at de blev beskrever som en hændelse, der skete hvert tusinde år, og som ikke var lagt ind i nogen stresstest.

– Man skal vurdere ledelsens handlinger i lyset af det billede, der tegnede sig for dem på et givet tidspunkt over årene. Og her kan vi af bestyrelsesreferaterne se, at direktionen og bestyrelsen løbende har forholdt sig til udviklingen i økonomien, og var der problemer hos en kunde, så gjorde man det nødvendige, lød det fra Arvid Andersen.

Der var i øvrigt ikke støtte i retspraksis til at gøre hans klient erstatningspligtig som direktør.

– Poul Blicher Johnsen har handlet efter sin bedste overbevisng om, hvad der var i Løkken Sparekassens økonomiske interesse. Skal han være erstatningspligtig, så skal han bevidst have handlet mod denne interesse, og det er vist vanskeligt at påstå.

Løkken Sparekasse-sagen holder nu pause frem til mandag, hvor Arvid Andersen fortsætter sin procedure.

Sagen slutter inden jul, og der falder dom i 2020.

Hej alle skriver Christian Andersen 06.11.2019:

Journalist Lars Løcke fra Nordjyske var til stede under de tre seneste retsmøder i Vestre Landsret, så jeg vil kun komme med et par enkelte bemærkninger til de seneste oplevelser i Vestre Landsret.

Ifølge tidsplanen for møderne i Landsretten skulle de to skønsmænd have været afhørt den 25., 29. og 30 oktober vedrørende den meget omfattende syns- og skønsrapport, de havde udarbejdet i forbindelse med retssagen. Men pludselig fik jeg, af Lars Løcke, at vide, at man havde droppet disse, efter min mening, meget vigtige afhøringer. Det har ikke været muligt for os at finde ud af, hvad årsagen til det har været.

Men det bevirkede så, at vi fik nogle flere ‘fridage’, og det var jo ikke så skidt endda.

Det påvirkede tilsyneladende ikke ‘Finansiel Stabilitets advokat Lotte Eskesen og hendes kollegaer, idet de gang på gang, i deres procedure, henviste til den meget kritiske rapport fra skønsmændene. Rapporten kritiserede primært revisionens arbejde, men der var også mange kritiske bemærkninger til sparekassens ledelse.

Det har for mig også været nogle lidt mærkværdige dage, for når man sidder og lytter til de forskellige advokaters procedurer, må man nogle gange knibe sig selv i armen og gøre sig selv opmærksom på, at det rent faktisk er den samme virksomhed og den samme person, de taler om.

For selvom jeg i denne sag er meget subjektiv, ville det for mig være fuldstændig umuligt at forsvare en person, der har medvirket til at gøre så mange mennesker ulykkelige.

Men det rører tilsyneladende ikke den pågældende advokat. Det virker faktisk som om, han er fuldstændig overbevist om, at han har ret i alle hans påstande, som for manges vedkommende er fuldstændig absurde, når man ved, hvad der reelt er foregået i Løkken Sparekasse.

Proceduren vedrørende Poul Johnsen fortsætter

og afsluttes på mandag og fortsætter torsdag med Poul

Sørensens og Leo Christoffersens procedure. Derefter er det revisionens tur og så nærmer vi heldigvis afslutningen.

Rigtig god weekend til jer alle

Kristian

09.11.2019 Kilde: Nordjyske

Mangler vigtigt materiale i sagen?

LØKKEN SPAREKASSE: De sagsøgte påstår, at vigtigt materiale er forsvundet

VIBORG: Har sagsøgeren Finansiel Stabilitet undladt at fremlægge materiale, der støtter de sagsøgtes sag, eller er der tale om et desperat trick fra de sagsøgtes side?

Lars Løcke

Svaret på det spørgsmål spiller en vigtig rolle under erstatningssagen mod ledelse og revision i Løkken Sparekasse, der nu nærmer sig sin afslutning ved Vestre Landsret.

Finansiel Stabilitet mener, at mange af sparekassens store udlån blev bevilget på et uforsvarligt beslutningsgrundlag, fordi der manglede helt elementære oplysninger om udlånskunder.

Her har Finansiel Stabilitet under retssagen fremlagt meget kortfattede og summariske låneindstillinger som et bevis for sin opfattelse.

Forsvar: Der er mere materiale

De sagsøgte på deres side afviser, at retten har fået forelagt det fulde billede.

Der er nemlig mere dybtgående materiale om de enkelte lånebevillinger, som Finansiel Stabilitet har forlagt eller undladt at fremlægge, siger de.

Både tidligere sparekassedirektør Poul Blicher Johnsen og sparekassens revision har under sagen forklaret, at de handlede på baggrund af lånemateriale, der var lang mere omfattende end det, som er fremlagt under erstatningssagen.

Hvis de sagsøgte kan overbevise retten om eksistensen af dette materiale, så vil meget være vundet for de sagsøgte.

Så vil det nemlig svække den kritik, som Finansiel Stabilitet – for revisorernes vedkommende støttet af syns- og skønsmændenes rapport – har rettet mod dem, nemlig at de ikke sørgede for et oplyst beslutningsgrundlag under de enkelte lånebevillinger og for revisionens vedkommende ikke passede deres kontrolopgaver ordentligt.

Kun egne forklaringer

Udfordringen for de sagsøgte er, at det kun er deres egne forklaringer, der understøtter, at der var et omfattende materiale til rådighed.

De eksterne syns- og skønsmænd har ikke fundet referencer til dette materiale i revisorernes egne arbejdspapirer i forbindelse med sparekassens årsrappor for 2007.

Og ingen af de vidner, der har været afhørt under sagen, har bekræftet eksistensen af dette materiale.

Nordjyske 15.11.2019:

Advokat: – Et skandaløst forløb

Løkken Sparekasse-sag: Advokat for den tidligere bestyrelsesformand mener, at erstatningssagen har sejlet hos både domstolene og Finansiel Stabilitet

VIBORG: Helt som forventet blev der skudt med skarpt, da advokat Karoly Nemeth på vegne af Løkken Sparekasses tidligere formand Poul Sørensen torsdag – som den første uden mikrofon – begyndte sin procedure under Finansiel Stabilitets – FS – erstatningssag.

– Erstatningskravet blev rejst i 2010, og nu står vi her ni år senere. Det er helt urimeligt og en krænkelse af de sagsøgtes menneskerettigheder, mente advokaten.

Nemeth gav både FS og Vestre Landsret skylden for forsinkelsen.

– Sagsøger har ikke fremmet sagen, men den har også sejlet hos domstolen uden retsledelse.

Karoly Nemeth undrede sig over, hvorfor erstatningskravet blandt bestyrelsens medlemmer alene er rejst mod bestyrelsens formand og næstformand.

– De taler ikke på vegne af den øvrige bestyrelse, og formandskabet var ikke et officielt organ med nogen speciel beslutningskompetence, sagde han.

FS har ikke bevist, at Løkken Sparekasses formand har bevilget lån på et uforsvarligt grundlag og dermed er erstatningspligtig for tab på disse lån, lød det ikke overraskende fra Nemeth.

– Poul Sørensen og bestyrelsen har taget stilling på baggrund af de låneindstillinger, de fik forelagt, og de har ikke haft grund til at tro, at de var fejlbehæftede eller utilstrækkelige.

Der lød ingen advarsler

Det var ifølge Nemeth en helt normal fremgangsmåde i bestyrelser i pengeinstitutter at beslutte sig på baggrund af de låneindstillinger, man fik forelagt.

– Det har Finans Danmark (bankernes brancheorganisation, red.) udtalt, da de blev spurgt om det i forbindelse med Roskilde Bank-sagen. Bestyrelsen skal ikke give sig til at lave kreditorganisationens arbejde. Bestyrelsen havde et tillidsfuldt samarbejde med direktionen og revisionen, som ikke kom med advarsler, sagde han.

Karoly Nemeth mente, at Løkken Sparekasses tab på udlån lå inden for det fejlskøn, som et pengeinstituts ledelse kan udøve uden at blive erstatningspligtig.

– Vores domstole siger, at man skal være forsigtig med at tilsidesætte det skøn, som ledelsen har udøvet ved bevilling af et lån, selv om det endte med at udløse et tab.

Under sine afsluttende bemærkninger argumentede Karoly Nemeth for, at erstatningskravet mod både Poul Sørensen og bestyrelsens næstformand Leo Christoffersen skulle lempes (nedsættes), hvis de mod hans forventning skulle blive kendt erstatningspligtige.

Advokaten oplyste i den forbindelse, at Poul Sørensen, der er 78 år, har en formue på omkring seks millioner kroner. For Leo Christoffersens vedkommende er tallet på 2,1 millioner kroner.

15.11.2019 mail fra Kristian Andersen:

Kære alle

Dette er ikke et referat men en status på min situation i Vestre Landsret.

Mit temperament har i den seneste tid haft det meget svært i Vestre Landsret. Så jeg overvejer lige nu, om jeg vil deltage i flere retsmøder i sagen.

Jeg er lige ved at komme til at råbe op, når jeg hører de forskellige advokater ‘forherlige’ direktørens, formandens og næstformandens (og for den sags skyld også den øvrige bestyrelsesmedlemmers) fuldstændig fejlfrie indsats i deres tid i Løkken Sparekasse.

De påstår, at alle har overholdt alle regler og interne aftaler og har arbejdet 100 % i sparekassens interesse.

Og da Poul Sørensen, i en pause, kom hen til Kirsten og mig for at fortælle, at han jo, lige som os, havde tabt mange penge på hans garantikapital, måtte jeg for en god ordens skyld fortælle ham, at der jo var den store forskel på vores og hans situation, at han, i modsætning til os, havde haft rig mulighed for at gøre noget for, at det ikke var sket.

Så hvis det var hans GPS, der havde vist ham hen til os, burde han skynde sig at købe en ny

Efter at have oplevet en sådan sag har jeg en meget bedre forståelse for, at vores ældste datter valgte at blive anklager i stedet for forsvarer.

Tak for jeres mange positive tilbagemeldinger på mine referater og rigtig god vind til jer alle.

Mange hilsner

Kristian

15.11.2019

Hej Kesse

Forstår dine frustrationer. Men fortsæt, gør historien færdig. Du har rygstød til at klare det.

Det er en sag som vil gå over i HISTORIEN. Men ikke for noget godt.

God weekend til jer

Med venlig hilsen

Jens Otto

15.11.2019

Kære Kristian.

Mange tak for din mail. Det er godt, du holder os orienteret om sagens gang. Jeg var også noget overrasket over forsvarets procedure efter referatet i Nordjyske. På den anden side har jeg oplevet før, at nogen er blevet hævet til skyerne for noget, som efter min mening var for ringe, og vi skal jo ikke tage disse procedurer særlig alvorligt. Det er jo bare en form for tranedans, hvor advokaterne verbalt skal tage sig ud og enten fortælle det gode eller det dårlige – og kun den ene side. Anklageren er sikkert lige så ensidig som forsvareren. Men det undrede mig noget, at jeg ikke har set noget om, at to tredjedele af lånene blev bevilget uden om bestyrelsen. Nu ved du jo særlig meget om sagen, formentlig lige så meget som advokaterne, så du vil naturligt nok dømme forsvaret hårdt. Det er sikkert berettiget, men sådan er det. Jeg synes du skal unde dig selv at deltage i resten af møderne. Du har sikkert det værste tilbage, når (og hvis) Johnsen bliver frikendt!!!

De bedste hilsener

Peter. (Ussing Olsen, Løkken)

05.12.2019

Kilde: Lars Løcke, Nordjyske

VIBORG: – Der var 13 danske banker, men kun en i Tyskland og slet ingen i Sverige og Norge, der gik ned i kølvandet på finanskrisen. Så den globale finanskrise kan ikke bruges som en undskyldning.

Lars Løcke

Sådan lød det fra advokat Lotte Eskesen, da hun torsdag indledte Finansiel Stabilitets sidste indlæg – replikken – under erstatningssagen mod formandskabet og revisionen i Løkken Sparekasse.

Det var ikke noget tilfælde, at Finansiel Stabilitets advokat brugte en stor del af sit krudt på finanskrisen. Advokaterne for de sagsøgte har nemlig argumenteret for, at det var den, der kom som en tyv om natten og ødelagde Løkken Sparekasses forretning.

– Ledelsen udviste ikke den tilstrækkelige samvittighedsfuldhed, og det er den forsømmelse, der har udløst sparekassens tab og ikke finanskrisen, mente hun.

Også ansvarlig før finanskrisen

Lotte Eskesens medadvokat Rune Grinderslev afviste de sagsøgtes opfattelse af retspraksis på området.

Den går ud på, at ledelserne i krakkede pengeinstitutter kun kan gøres erstatningsansvarlige for tab på udlån, der er bevilget efter finanskrisens udbrud i september 2008, hvor alle burde kende til den høje risiko for tab.

– Højesteret har også dekreteret erstatningspligt i forbindelse med lån bevilget før finanskrisen, sagde han.

Lotte Eskesen sluttede Finansiel Stabilitets replik af med at henvise til, hvad kreditdirektør Lars Møller fra Spar Nord sagde, da han blev afhørt som vidne under erstatningssagen.

– Hvis Løkken Sparekasses ejendomskunder var kommet ind i Spar Nord, så ville sprinkleranlægget gå i gang.

På torsdag og fredag afsluttes erstatningssagen med de sagsøgtes duplikker.

13.12.2019

Kilde Nordjyske: Lars Løcke

Afslutningen er nær

Løkken Sparekasse: Er det bestyrelsen eller finanskrisen, der er skyldig?

VIBORG: Er alt materiale lagt frem, og hvor megen betydning bør retten lægge på en syn- og skønsrapport?

Lars Løcke:

Vestre Landsrets svar på de spørgsmål ser ud til at være afgørende for, hvordan retten vil afgøre Finansiel Stabilitets – FS’s – erstatningssag mod formandskab, direktør og revision i den krakkede Løkken Sparekasse.

Torsdag var tiden kommet til revisionsfirmaet BDO’s duplik.

Advokat Søren Halling-Overgaard mente, at det var blevet bevist under sagen, at der forelå et langt mere omfattende materiale, når der blev taget stilling til udlån, end det, som FS har fremlagt under sagen.

– Mange vidner har forklaret, at der forelå et omfattende materiale som beslutningsgrundlag, så det kan retten lægge til grund, mente han.

Køber retten det synspunkt, så bliver en del af FS’s juridiske skyts vådt. Erstatningskravet på 275 millioner bygger nemlig i høj grad på, at de sagsøgte har besluttet og vurderet lånebevillinger på et helt utilstrækkeligt beslutningsgrundlag.

Søren Halling-Overgaard gentog også BDO’s stærke afvisning af den rapport, som to syns- og skønsmænd har udabejdet om revisionens arbejde i sparekassen.

– Syns- og skønsmændene har misforstået deres opgave, og derfor har vi krævet rapporten ud af sagen.

Rapporten indeholder en sønderlemmende kritik af revisionens arbejde.

Torsdag morgen var det håbet, at Finansiel Stabilitets erstatningssag mod formandskab, direktør og revision i Løkken Sparekassen kunne slutte samme dag. Men som dagen skred frem, viste det sig, at sidste retsdag først bliver i dag fredag.

den 18.12.2019

Datoen er sat for dom i Løkken-sag

LØKKEN: Vestre Landsret har sat dato på dommen i Finansiel Stabilitets erstatningssag mod nøglepersoner fra den krakkede Løkken Sparekasse. Domsafsigelsen sker 28. februar 2020 klokken 10.00.

Under erstatningssagen retter Finansiel Stabilitet et krav på i alt 275 millioner kroner mod sparekassens tidligere formand og næstformand, direktøren og revisionen.

De sagsøgte bebrejdes, at de ikke sørgede for at sikre en forsvarlig ramme om sparekassens udlånsaktivitet, og at en række store udlån blev bevilget på et uforsvarligt grundlag. Revisionen gøres ansvarlig for, at den forsømte sin kontrolopgave.

Løkken Sparekasse brød sammen i marts 2009 og overdraget til Finansiel Stabilitet.

Erstatningskravet blev rejst i 2010.

I Finansiel Stabilitets parallelle erstatningssag mod ledelse og revision i den krakkede ebh bank falder der dom 31. januar 2020.

28.02.2020 Dom afsagt i Løkken Sparekasse sagen – Alle blev frifundet

De gjorde krav på 275 millioner, men får ikke en krone

LØKKEN: På under en måned er det blevet til to nederlag for Finansiel Stabilitet, der populært kaldes statens skraldespandsselskab for krakkede banker.

Først frikendte Vestre Landsret topfolkene i Ebh Bank, og fredag blev både tidligere ledelse, bestyrelse og revision i Løkken Sparekasse så frikendt.

– Vi er overraskede over frikendelsen. Nu vil vi nærlæse dommen og sammen med vores bestyrelse og advokater tage stilling til, om vi skal anke, siger Henrik Bjerre-Nielsen, direktør for Finansiel Stabilitet.

Med dommen skal Finansiel Stabilitet betale 34 millioner kroner for sagens omkostninger.

Vundet fire, tabt tre

– Der er altid forbundet en procesrisiko med at føre retsager. Vi har overtaget 12 banker og sparekasser i forbindelse med finanskrisen.

– Hver gang har vi fået lavet en advokatredegørelse, og hvis den har anbefalet, at vi skulle køre en erstatningssag mod ledelse og eventuelt revision, har vi gjort det.

– Det har vi gjort i syv sager. Hvis man gør det op i de syv sager med den brede pensel, har vi vundet fire og tabt tre.

I er blevet kritiseret for at spilde millioner på at føre alt for omfattende retssager mod ledelser i en stribe krakkede banker. Nu skal I betale yderligere 34 millioner kroner. Hvad tænker du om det?

– Det er bestemt ikke sådan, at vi har tabt alle vores sager. Hvis man gør regnestykket op, er der nogenlunde balance mellem, hvad vi har fået tilkendt i erstatning, og hvad vi har måttet bruge af penge på det her – inklusiv det som vi har skullet betale til de sagsøgte.

– Og vi regner da med, og håber på, at det ser bedre ud, når alle dommene er endelige.

– Men det er vigtigt at være opmærksom på, at vi fører ikke sagerne ud fra et forretningsmæssig vurdering.

– Vi fører dem, fordi vi vurderer, at det er af samfundsmæssig værdi at stille ledelserne i en bank, som vi har måttet overtage, til ansvar erstatningsmæssigt, hvis vi vurderer, at der er tilstrækkelig grundlag for det, siger Henrik Bjerre-Nielsen.

Du sagde i forbindelse med Ebh-bank sagen, at havde I haft dommen i sagen om Capinordic Bank fra start, havde I nok gjort nogle ting anderledes. Gælder det samme i denne sag?

– Ja, det må man sige. Løkken Sparekassen måtte vi overtage i begyndelsen af 2009, og Ebh var i slutningen af 2008, så de minder jo på flere punkter om hinanden tidsmæssigt.

– Mange af bevillingerne i Ebh er foretaget før finanskrisen. Det er der også tale om her.

– Men vi har så vurderet, at der var et endnu mere uforsvarligt beslutningsgrundlag i Løkken Sparekasse i de her udlånsbevillinger, og det har landsretten så altså ikke accepteret, siger Henrik Bjerre-Nielsen.

Finansiel Stabilitet har nu fire uger til at beslutte, om man vil anke sagen til

Tidligere garant-formand: – Jeg er dybt chokeret

Reaktion: Kristian Andersen mener, at dommen er en hån mod sparekassens garanter

LØKKEN: – Jeg er dybt chokeret, frustreret og vred over, at man i Danmark kan slippe godt fra at handle så uforsvarligt, som man har gjort i Løkken Sparekasse.

Sådan lyder den umiddelbare reaktion fra den tidligere formand for de tidligere garanter i Løkken Sparekasse Kristian Andersen på Vestre Landsrets totale frikendelse af de sagsøgte i Finansiel Stabilitets erstatningssag mod den krakkede sparekasses direktør, formandskab og revision.

– Jeg synes, at den manglende domfældelse også er en hån mod de mange garanter, der uden skyld har mistet hele eller store dele af deres opsparing, fortsætter han.

Uhørt mængde svigt

Hvis domstolene ikke er i stand til at dømme i en så oplagt sag som denne, så er der brug for at få gået lovgivningen efter i sømmene, mener Kristian Andersen.

Han mener ikke, at dommen afspejler, hvad han som tilhører under erstatningssagen hørte.

– Der har været en uhørt mængde svigt i det arbejde, som alle de involverede har udført i Løkken Sparekasse, siger den tidligere garantformand.

De tidligere garanter i Løkken Sparekasse har tidligere måttet opgive at få erstatning for deres tabte garantkapital på i alt 173 millioner

Mysteriet om de forsvundne kundemapper

LØKKEN SPAREKASSE: Landsretten har ladet al tvivl komme de sagsøgte til gode i erstatningssagen

LØKKEN: Det er sat på spidsen, men de sagsøgte nøglepersoner fra Løkken Sparekassen kan i stor udstrækning takke en række forsvundne kundemapper for, at de alle er blevet pure frifundet for Finansiel Stabilitets erstatningskrav på 275 millioner kroner.

Det har nemlig været et stort stridspunkt mellem sagsøger og sagsøgte, om Finansiel Stabilitet har fremlagt alt det materiale, som lå til grund for de lånebevillinger, som Finansiel Stabilitet kritiserer.

De sagsøgte har uden undtagelse påstået, at der i forbindelse med hver enkelt lånebevilling fandtes kundemapper, som indeholdt væsentlige oplysninger om kunderne, og som var en vigtig del af beslutningsgrundlaget.

Disse kundemapper er ikke blevet fremlagt under erstatningssagen.

Det skyldes ifølge Finansiel Stabilitet, at kundemapperne ikke findes.

Kunne Finansiel Stabilitet overbevise retten om dette, så var sagsøger kommet et godt stykke vej mod at bevise, at lånene var bevilget på et uforsvarligt grundlag og derfor burde udløse erstatningspligt.

Kommer de sagsøgte til gode

Modsat ville de sagsøgte stå stærkt, hvis de kunne vinde sagens dommere for deres synspunkt.

Det er sagsøger – Finansiel Stabilitet – der skal løfte bevisbyrden for, at de sagsøgte har bevilget udlånene på et uforsvarligt grundlag.

Derfor har retten ladet tvivlen om eksistensen af kundemapperne komme de sagsøgte til gode.

Eller formuleret i rettens forsigtige sprog: Man har ikke villet tilsidesætte de sagsøgtes forklaringer om, at Finansiel Stabilitet ikke har fremlagt alt relevant materiale.

Derfor bliver de sagsøgte over en bred bank frikendt over for Finanstilsynets påstand om, at de har bevilget de kritiserede udlån på et utilstrækkeligt og dermed uforsvarligt grundlag. Og de sagsøgte går også fri for Finansiel Stabilitets påstand om, at de generelt har organiseret sparekassen på en uforsvarlig måde.

Også på andre punkter har retten valgt at lade tvivlen komme de sagsøgte til gode.

Vestre Landsret har nemlig valgt at tro på sparekassedirektør Poul Blicher Johnsens og næstformand Leo Christoffersens forklaring om, at bestyrelsen på sine møder mundtligt fik en række supplerende oplysninger i forbindelse med de enkelte låneindstillinger, som gjorde beslutningsgrundlaget endnu stærkere.

Retten kritiserer, at Løkken Sparekasse ingen kreditafdeling havde. Det forøger risikoen for, at der manglede kontrol med lånebevillingerne.

Men dette er ikke nok til at kende de sagsøgte erstatningsansvarlige, for det må afgøres ud fra en konkret vurdering af de enkelte udlån.

Retten kritiserer også Poul Sørensen

– Poul er glad og lettet

AFGØRELSE: Dommen er ikke uventet, mener advokaten for den tidligere bestyrelsesformand

LØKKEN: – Ingen sager ligner totalt hinanden, men frifindelsen af min klient og de andre sagsøgte ligger i forlængelse af dommen i ebh bank-sagen og den retspraksis, som efterhånden har nedfældet sig, siger advokat Karoly Nemeth, som repræsenterer den tidligere bestyrelsesformand Poul Sørensen fra Løkken Sparekasse under erstatningssagen.

Advokaten mener, at retten har foretaget en grundig gennemgang af sparekassens organisation og de 43 udlån, som Finansiel Stabilitet har baseret sit erstatningskrav på.

– Og den har så konkluderet, at Finansiel Stabilitet ikke har løftet bevisbyrden over for de sagsøgte.

Karoly Nemeth fortæller, at hans klient naturligvis er glad og lettet over dagens dom.

– Der er løftet mange års tung byrde af hans skuldre, og derfor er han selvfølgelig glad. Sagen har været en stor personlig belastning, siger advokaten, der under sagen har harceleret over den lange sagsbehandlingstid.

Poul Sørensen har ikke afgivet forklaring under erstatningssagen.

Heller ikke advokat Noaman Azzouzi, der repræsenterer tidligere næstformand Leo Christoffersen, er overrasket over fredagens dom.- Vi havd troet og håbet på, at det ville gå sådan her.

– Jeg tror ikke, man kan forstå, hvor hårdt det egentlig er at leve med sådan en sag i 10 år. Så min klient er selvfølgelig glad og lettet, siger Noaman Azzouzi.

Materialet hentet/modtaget

oktober / november 2019. og februar 2020 hvor sagen er afsluttet medmindre at sagen ankes.

Se Landsrettens afsluttende dom nedenfor

D O M

afsagt den 25. april 2017 af Vestre Landsrets 14. afdeling (dommerneLisbeth Parbo, Lars Christensen og Henrik Præstgaard (kst.)) i ankesag

V.L. B–0465–16

Foreningen Garantloekken

(ADVOKATERNE MARTIN CHRISTIAN KRUHL OG LASSE MØLLER, AARHUS)

MOD

Finansiel Stabilitet

(ADVOKATERNE LOTTE ESKESEN OG CLAUS RICHTER WEIGELT, AARHUS)

Retten i Aarhus har den 11. marts 2016 afsagt dom i 1. instans (sag nr.BS 1308/2013). Dommen angår spørgsmålet, om sagen kan behandlessom gruppesøgsmål.

Påstande mv.

For landsretten har appellanten, Foreningen Garantloekken, nedlagtpåstand om, at sagen fremmes ved byretten som et gruppesøgsmål,hvor Foreningen Garantloekken udpeges som grupperepræsentant, ogat sagen hjemvises til byretten.

Indstævnte, Finansiel Stabilitet, har påstået dommen stadfæstet.

Foreningen Garantloekken har ikke fri proces under denne sag.

Det er for landsretten oplyst, at ingen af parterne er momsregistreret i

relation til udgifter vedrørende denne sag.

Supplerende sagsfremstilling

Ifølge en udskrift fra Erhvervsstyrelsen blev det registreret i Det Centrale

Virksomhedsre– 2 –

gister (CVR) den 19. juli 2010, at en række bestyrelsesmedlemmer den

maj 2010 var udtrådt af bestyrelsen i Løkken Sparekasse, CVR-nr.

Der er enighed mellem parterne om, at der herefter ikke

længere var nogen bestyrelse eller ledelse i Løkken Spa-rekasse.

Procedure

Parterne har i det væsentlige gentaget deres anbringender for byretten

og har procederet i overensstemmelse hermed.

Foreningen Garantloekken har vedrørende krav omfattet af

foreningens principale på-stand supplerende anført, at ved vurderingen

af, om et gruppesøgsmål skønnes at være den bedste måde at behandle

kravene på, har byretten fejlagtigt foretaget en materiel prøvelse af

påstanden. Det skal ikke ske på dette indledende stadie. Spørgsmålet,

om betingelsen i retsplejelovens § 254 b, stk. 1, nr. 5, er opfyldt, skal

afgøres ud fra en vurdering af, om andre procesformer er bedre egnede

til behandling af kravene, og i dette tilfælde er et gruppesøgsmål den

eneste realistiske procesform.

I forhold til de subsidiære påstande har Foreningen Garantloekken

supplerende anført, at både spørgsmål om ugyldighed og erstatning kan

behandles under samme gruppesøgsmål. Det er retten, der fastlægger

rammen for gruppesøgsmålet, jf. retsplejelovens § 254 e, stk. 4.

Foreningen har allerede under sagen for byretten fremsat en række

forslag til rammer. Foreningen ser helst, at der fastlægges en ramme,

der gør det muligt for alle foreningens medlemmer at deltage i

gruppesøgsmålet, men hvis retten måtte nå frem til, at kravet om

ensartethed i retsplejelovens § 254 b, stk. 1, nr. 1, fører til, at der ikke

kan fastlægges en ramme omfattende alle medlemmer, accepterer

foreningen en tilskåret ramme efter rettens nærmere bestemmelse. I

forhold til de fremsatte forslag for byretten kunne en endnu mere

tilskåret ramme eksempelvis fastlægges til følgende:

De deltagende gruppemedlemmers krav støttes på, at Løkken

Sparekasse i forbindelse med en salgskampagne i november 2006 gav

de garanter, der tegnede garantikapital fra november 2006 til og med

januar 2007 på bag-grund af materialet i salgskampagnen, forkerte og

vildledende oplysninger om risikoen ved garantikapital i sparekassen, og

at de deltagende gruppe-medlemmer derfor har krav på tilbagebetaling

grundet ugyldighed.

Finansiel Stabilitet har supplerende anført, at Foreningen

Garantloekkens principale på– 3 –

stand hviler på et helt andet faktisk og retligt grundlag end de

subsidiære påstande. I for-hold til foreningens principale påstand havde

foreningen det åbenlyse alternativ at inddrage Finansiel Stabilitet under

gruppesøgsmålet mod Løkken Sparekasse ved Retten i Hjørring.

Foreningen blev udtrykkeligt gjort bekendt med, at Finansiel Stabilitet

ikke anså sig for forpligtet af en dom mod Løkken Sparekasse, og

foreningen blev udtrykkeligt opfordret til at inddrage Finansiel Stabilitet i

gruppesøgsmålet, hvilket foreningen også havde fået fri proces til. På

trods af dette valgte foreningen at undlade at inddrage Finansiel

Stabilitet og fik i stedet afsagt udeblivelsesdom over Løkken Sparekasse.

Der var således et væsentligt mere hensigtsmæssigt alternativ til

nærværende sag, og det bør på den baggrund ikke tilla-des foreningen

at anlægge et nyt gruppesøgsmål til behandling af den principale

påstand.

I forhold til foreningens subsidiære påstande har Finansiel Stabilitet

supplerende anført, at disse påstande reelt dækker over en række

forskellige søgsmål. Det er retten, der fastlæg-ger rammen for et